Contributo scolastico volontario, le famiglie non sono obbligate a versarlo. Tutte le info utili

Il contributo scolastico volontario è una misura prevista per le scuole superiori, richiesta delle stesse istituzioni alle famiglie degli alunni. Una richiesta lecita nell’ambito dell’autonomia scolastica, ma, alle volte, inoltrata con modalità non corrette adducendo: informazioni ingannevoli sull’obbligatorietà dei contributi e il diniego di iscrizione degli alunni le cui famiglie si rifiutano di pagare il contributo scolastico volontario.

Il contributo scolastico volontario da parte delle famiglie non può e non deve essere inteso come una “tassa per l’iscrizione e la frequenza della scuola”, abrogata ormai da anni dalla normativa e, comunque, in contrasto rispetto al principio di obbligatorietà e gratuità dell’ istruzione che caratterizza, in modo specifico, la scuola del primo ciclo e quella dell’infanzia.

La richiesta del versamento del contributo scolastico volontario, da parte delle Istituzioni scolastiche, è pienamente legittima, così come stabilito dal Regolamento dell’Autonomia, il DPR 8 marzo 1999, n. 275, che all’art. 17 ha abrogato le due disposizioni del D. Lgs 16 aprile 1994, n. 297, l’art. 143, secondo comma, e l’art. 176, terzo comma, i quali vietavano alle scuole di chiedere contributi.

Cosa si intende per contributo scolastico volontario

Il contributo scolastico volontario richiesto dagli istituti scolastici al momento dell’iscrizione dell’alunno al corso di studi, è un versamento che comprende una quota volontaria e una quota che va a copertura per l’assicurazione, pagelle, libretti assenze, cioè i costi anticipati dalla scuola per conto delle famiglie degli iscritto.

Il contributo scolastico volontario è deliberato dai Consigli di Istituto. Il comma 622 della legge 296/2006, intervenendo nuovamente sul tema dell’obbligo di istruzione, della durata di dieci anni e del suo innalzamento, ha tra l’altro stabilito che resta fermo il regime di gratuità ai sensi degli articoli 28, comma 1, e 30, comma 2, secondo periodo, del decreto legislativo 17 ottobre 2005, n. 226.

In ragione dei principi di obbligatorietà e di gratuità, non è consentito imporre tasse o richiedere contributi obbligatori alle famiglie di qualsiasi genere o natura per l’espletamento delle attività curriculari e di quelle connesse all’assolvimento dell’obbligo scolastico. Eventuali contributi possono dunque essere versati dalle famiglie solo ed esclusivamente su base volontaria.

Il contributo, dunque, è obbligatorio? No, le famiglie degli alunni iscritti entro il terzo anno di scuola superiore non sono obbligati al pagamento di tale contributo per iscrivere il proprio figlio a scuola. Tale contributo, non è pertanto obbligatorio e la famiglia può rifiutarsi di pagarlo, fatta eccezione della quota a rimborso delle spese anticipate e sostenute dalla scuola per l’assicurazione contro gli infortuni, gite scolastiche , libretto di assenze. Le scuole medie, e soprattutto le scuole superiori, quindi non possono pretendere o obbligare il contributo non è possibile iscrivere l’alunno all’anno scolastico.

Contributo scolastico volontario, le misure del Miur

Il Miur, sul contributo volontario scolastico, è già intervenuto a chiarire il principio di applicazione e di utilizzo del contributo volontario scolastico richiesto dagli Istituti.

Il versamento del contributo volontario scolastico come condizione necessaria e quindi obbligatoria per l’iscrizione dell’alunno all’anno scolastico.

Il ministero dell’istruzione pertanto, ribadisce che il contributo volontario scolastico in questione ha natura esclusivamente volontaria in osservanza al principio di obbligatorietà e gratuità dell’istruzione inferiore.

Le famiglie devono quindi essere informate dagli istituti, della differenza tra contributi volontari e tasse scolastiche che sono invece obbligatorie fatta eccezione per i casi previsti dalla legge, esonerati dal pagamento delle tasse ossia per merito, per basso reddito o perché appartengono a speciali categorie di beneficiari.

Le scuole non risultano titolari di autonomo potere impositivo di tasse e contributi, facoltà questa riservata esclusivamente allo Stato. Quindi non possono obbligare il cittadino a pagare alcun tipo di somma e non possono rifiutare una domanda di iscrizione a causa del mancato pagamento.

I pagamenti obbligatori

A tale proposito è opportuno ricordare la sostanziale differenza che esiste tra tasse scolastiche erariali, obbligatorie nell’ultimo biennio delle scuole secondarie di secondo grado, e contributo scolastico volontario. Le tasse scolastiche prevedono quattro tipi di tributo, esigibili al compimento del sedicesimo anno d’età e dopo l’assolvimento dell’obbligo scolastico: tassa d’iscrizione, di frequenza, d’esame e di diploma (Dlgs 16 aprile 1994 numero 297).

Tassa di iscrizione: esigibile all’atto dell’iscrizione, non è rateizzabile ed è devoluta integralmente all’Erario. L’importo è di 6,04 euro.

Tassa di frequenza: deve essere corrisposta ogni anno. La tassa deve essere pagata per intero sia nel caso che l’alunno si ritiri dalla scuola sia nel caso che sia costretto ad interrompere la frequenza per motivi vari. Costo è di 15,13 euro.

Tassa di esame: Deve essere corrisposta esclusivamente nella scuola secondaria superiore in unica soluzione al momento della presentazione della domanda per esami di idoneità. L’importo è di 12,09 euro.

Tassa di diploma: La tassa deve essere corrisposta in unica soluzione, al momento della consegna del titolo di studio. Costo euro 15,13.

L’esonero dalla tasse scolastiche può essere consentito per merito, per motivi economici, e per appartenenza a speciali categorie di beneficiari. Questi tipi di esonero valgono per tutte le tasse scolastiche ad eccezione della sola tassa di diploma.

Detrazione del contributo scolastico volontario

Il contributo volontario scolastico è detraibile dalla dichiarazione dei redditi tramite modello 730 e modello Unico.

Tale spesa rientra nell’elenco spese detraibili e deducibili dalla dichiarazione dei redditi, e prevede una detrazione di imposta pari al 19% poiché rientra nella fattispecie di erogazione liberale, ossia, nelle donazioni versate a favore di istituti scolastici di ogni ordine e grado, statali e paritari senza scopo di lucro.

Dunque se il contributo è pari a 100 euro, si ha diritto ad una detrazione pari a 19 euro. Ai fini della detraibilità, però, il versamento di tali erogazioni deve essere eseguito tramite banca o ufficio postale.

L’Agenzia delle Entrate, con la circolare N. 7/E del 4 aprile ha fornito ulteriori chiarimenti ampliando le ipotesi di detraibilità delle spese per la frequenza scolastica.

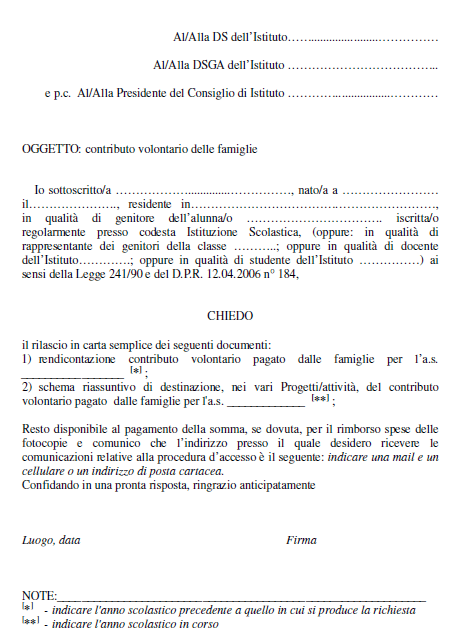

Se si vogliono delucidazioni in merito all’utilizzo del contributo scolastico volontario, ecco il modulo predefinito, reso noto da Cobas Scuola