Detrazione spese di istruzione, quali documenti conservare?

L’art. 1, comma 151, della legge 13 luglio 2015, n. 107 (buona scuola), ha modificato la detrazione delle spese per la frequenza scolastica che, a partire dal 2015, sono state distinte da quelle universitarie.

La detrazione, nella misura del 19%, spetta sia per le spese di frequenza della scuola secondaria di secondo grado sia per quelle delle scuole dell’infanzia e del primo ciclo di istruzione.

Quali spese sono detraibili?

La detrazione spetta in relazione alle spese per la frequenza di:

- scuole dell’infanzia (scuole materne);

- scuole primarie e scuole secondarie di primo grado (scuole elementari e medie);

- scuole secondarie di secondo grado (scuola superiore);

sia statali sia paritarie private e degli enti locali.

Tra le spese detraibili rientrano:

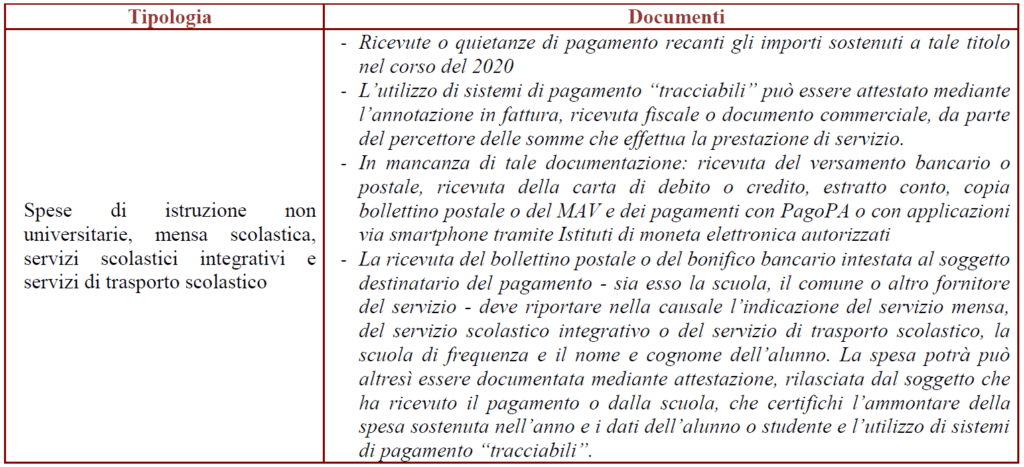

- la mensa scolastica e i servizi scolastici integrativi, quali l’assistenza al pasto e il pre e post scuola

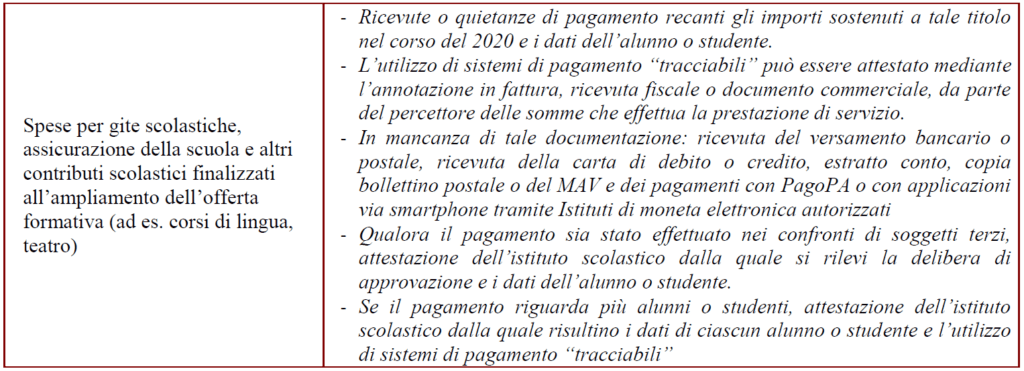

- le gite scolastiche, l’assicurazione della scuola e ogni altro contributo scolastico finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto (corsi di lingua, teatro, ecc., svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza)

- il servizio di trasporto scolastico, anche se reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto.

La detrazione non spetta per le spese relative all’acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado.

Limiti alla detraibilità

La detrazione per le spese di frequenza è calcolata su un importo massimo di euro 800 per l’anno 2020 per alunno o studente, da ripartire tra gli aventi diritto.

Dall’anno 2020 la detrazione dall’imposta lorda per le spese di istruzione non universitarie spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Dall’anno d’imposta 2020 la detrazione per le spese di istruzione non universitaria spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Documentazione da conservare

Per ulteriori approfondimenti: