Spese per l’iscrizione al TFA sostegno, si possono portare in detrazione?

Sono stata ammessa a un corso di sostegno Tfa per insegnanti. Si possono portare in detrazione nel modello 730, come spese scolastiche, la quota per l’iscrizione e le rette per la frequenza del corso?

A questa domanda ha risposto l’Agenzia delle Entrate, sulla rivista Fisco Oggi.

Nella risposta viene chiarito che le somme pagate sono detraibili dall’Irpef, nella misura del 19%, quali spese per istruzione universitaria, ai sensi dell’art. 15, comma 1, lettera e del TUIR.

Rientrano in tale tipologia di spesa anche quelle sostenute per la frequenza dei Tirocini Formativi Attivi (TFA) per la formazione iniziale dei docenti, istituiti ai sensi del decreto del Ministero dell’Istruzione, dell’Università e della Ricerca n. 249/2010, presso le facoltà universitarie o le istituzioni di alta formazione artistica, musicale e coreutica.

Nella risposta al quesito viene rbadito che per poter ottenere la detrazione è necessario che la spesa in questione sia sostenuta o con versamento bancario o postale o mediante altri sistemi di pagamento tracciabili.

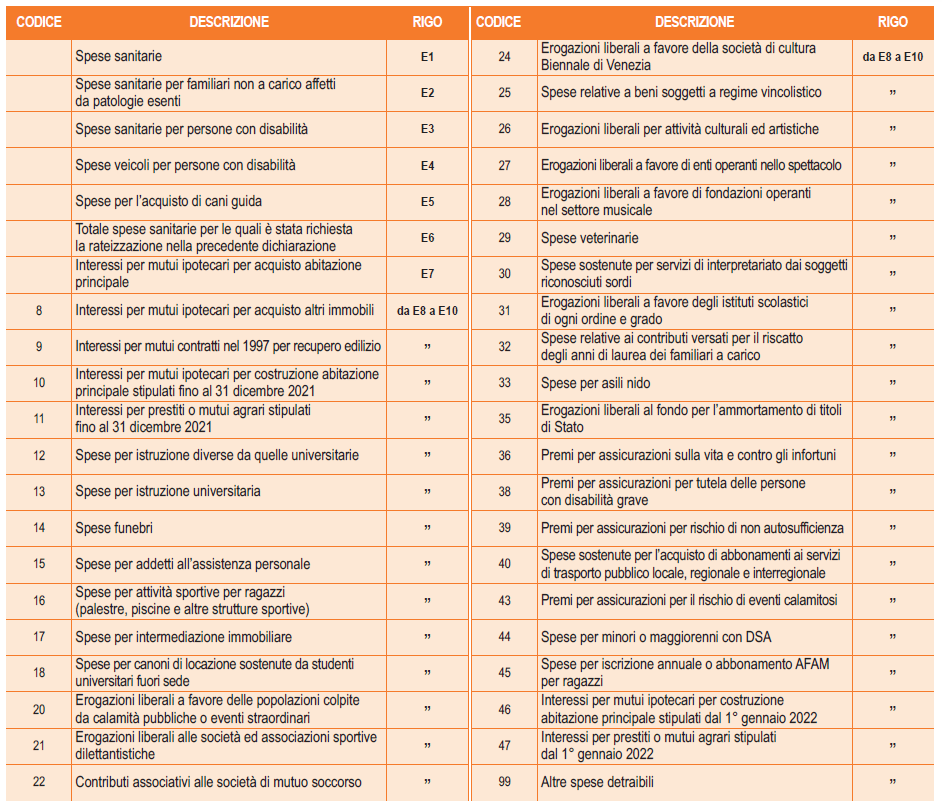

Spese per le quali spetta la detrazione del 19%

Sono diverse le spese che è possibile portare in detrazione nel 730. Di seguito il prospetto di quelle che godono della detraibilità al 19%:

Per quanto riguarda le spese universitarie è bene sapere che dall’anno d’imposta 2020 la detrazione d’imposta varia in base all’importo del reddito complessivo. In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

La detrazione spetta per le spese di istruzione sostenute per la frequenza di corsi di istruzione universitaria presso università statali e non statali, di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti pubblici o privati, italiani o stranieri. Le spese possono riferirsi anche a più anni, compresa l’iscrizione fuori corso, e, per le università non statali italiane e straniere, non devono essere superiori a quelle stabilite annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’istruzione, dell’università e della ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali.