Aggiornato alle 10:39

Stipendi docenti, tutte le cifre per fascia d’anzianità. Italia maglia nera in UE

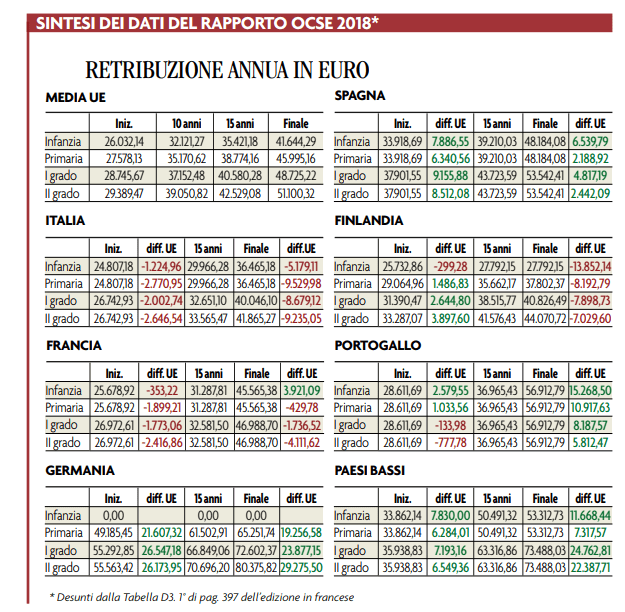

In base ai più recenti dati Ocse ed Eurydice, gli stipendi dei docenti italiani sono tra i più bassi in Europa: gli stipendi dei docenti in Germania sono praticamente il doppio rispetto a quelli italiani, per tutti i gradi di scuole e per tutte le anzianità, e molto al di sopra della media europea; anche in Spagna le retribuzioni, soprattutto quelle iniziali, si collocano al di sopra della media europea.

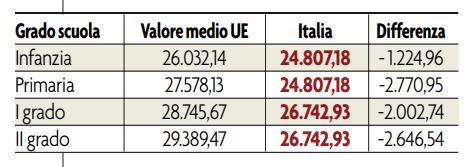

Gli stipendi ad inizio carriera

In base alla rilevazione della Cisl Scuola, sugli ultimi dati disponibili, spicca il divario stipendiale dei docenti della primaria, inferiore alla media Ue di ben 2.770,95 euro all’anno (213,15 euro al mese per tredici mensilità).

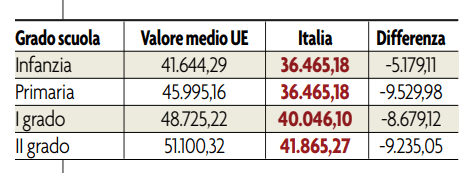

Gli stipendi a fine carriera

Il distacco si fa ben più pesante se si prendono in esame gli stipendi di fine carriera.

I dati con gli stipendi in Europa

A febbraio una novità

Nel cedolino delle competenze di febbraio 2019 saranno presenti le somme relative alla proroga dell’elemento perequativo una tantum prevista dalla Legge di Bilancio 2019 (Legge 30 dicembre 2018, n. 145), comprensive degli arretrati non erogati nel mese di gennaio.

Lo segnala NoiPa con una nota sul proprio sito

L’elaborazione ha riguardato circa 982.000 dipendenti per un importo complessivo pari a circa 13.400.000 euro.

Cosa è l’elemento perequativo

L’elemento perequativo è quella misura, avanzata dal governo Gentiloni, che ha consentito, fino al 31 dicembre 2018, un aumento medio per il personale della scuola. Si tratta di una misura per sostenere i redditi più bassi.

Nel CCNL 2016-2018, per far salire gli aumenti lordi mensili sopra gli 85 euro medi, negoziati a novembre 2016 con i sindacati, sono stati previsti due voci aggiuntive, rispetto al “tabellare”.

Una voce è appunto un “elemento perequativo”, che per i docenti della scuola oscilla tra i 3 e i 19 euro, appannaggio essenzialmente delle qualifiche iniziali.

Viene così correttamente ripristinato un elemento retributivo previsto dal CCNL 2016-2018 e che la Legge di Bilancio 2019 ne ha garantito la prosecuzione.

Elemento perequativo. La nota dell’Inps

L’Inps, con la nota n.3224 del 30 agosto, ha diffuso dei chiarimenti sull’assoggettabilità contributiva ai fini pensionistici e dei trattamenti di fine servizio di questo elemento stipendiale.

L’Inps ha precisato precisa che, stante la sua natura temporanea, l’elemento perequativo non potrà formare oggetto di valutazione ai fini della quota A di pensione, né della base maggiorabile 18% cui hanno diritto gli iscritti alla Cassa-Stato. Né può essere considerato utile neppure ai fini della buonuscita, ossia né del trattamento di fine rapporto (Tfr) né del trattamento di fine servizio (Tfs).

Emissione ed esigibilità dello stipendio

L’emissione e l’esigibilità rappresentano rispettivamente l’inizio e la fine della procedura relativa al pagamento dello stipendio

Più precisamente l’emissione corrisponde alla fase in cui NoiPa raccoglie ed elabora tutte le informazioni utili al pagamento.

Esistono 3 differenti tipi di emissione:

- Ordinaria: elaborazione stipendio mensile;

- Urgente: elaborazione arretrati a credito o stipendi relativi a periodi passati;

- Speciale: elaborazione competenze personale scuola e volontari Vigili del fuoco e altre tipologie particolari di arretrati.

L’esigibilità rappresenta invece la data in cui viene effettuato l’accredito del pagamento presso il proprio istituto di credito.

Si tratta quindi della fase in cui l’importo spettante si rende disponibile al beneficiario.

Le date di esigibilità sono le seguenti.

- 23 di ogni mese: rata ordinaria;

- 27 di ogni mese: rata ordinaria comparto Sanità;

- entro 10 giorni lavorativi dal termine Emissione Urgente e Speciale.

Per visualizzare l’importo dello stipendio, bisogna andare su area riservata NoiPa, cliccare su consultazione pagamenti e poi inserire anno e mese di riferimento.

La guida alla lettura del cedolino

Il cedolino è un documento che riporta le voci inerenti i dettagli di pagamento e/o le ritenute relative allo stipendio di un lavoratore dipendente, in un determinato mese.

Per tutti gli amministrati gestiti da NoiPA, è disponibile il cedolino della rata stipendiale in formato elettronico, derivante dalle elaborazioni delle informazioni inerenti le competenze fisse ed accessorie.

Tale documento è consultabile accedendo direttamente all’area riservata del portale, nella sezione “Documenti Personali”, inserendo le credenziali di accesso (codice fiscale e password) o utilizzando la Carta Nazionale dei Servizi (CNS). Il cedolino relativo ad ogni rata rimane disponibile nell’area riservata per i 15 mesi successivi alla pubblicazione.

Il cedolino NoiPA in formato elettronico è disponibile per tutti i dipendenti della Pubblica Amministrazione, anche per quelli non in possesso di casella di posta elettronica istituzionale.

NoiPA calcola mensilmente gli emolumenti della rata stipendiale per circa un milione e mezzo di dipendenti, elaborando le informazioni su competenze fisse ed accessorie.

Come accedere a NoiPa

Per usare NoiPA devi avere già registrato un account personale.

Entra su NoiPa con il tuo account, dopo aver digitato noipa.mef.gov.it

Sulla home page del sito web clicca sul pulsante Entra, si trova in alto a destra.

Poi digita il tuo codice fiscale e la tua password e poi clicca sul pulsante Login.

Una volta entrato su Noi PA clicca sull’icona dell’area riservata. E’ l’icona in alto a destra con la forma del lucchetto.

Per visualizzare i cedolini dello stipendio clicca sul simbolo + vicino alla voce Documenti disponibili. Si trova nel menù laterale a sinistra.

Si apre un sottomenù con altre voci; per visualizzare i cedolini dello stipendio clicca su Archivio cedolini.

LA PRIMA PAGINA

Ecco la guida alla lettura (fonte NoiPa)

La prima pagina è costituita dalle seguenti sezioni:

1. INTESTAZIONE

In questa sezione ci sono, oltre al logo del Ministero dell’Economia e Finanze, le informazioni identificative del cedolino, ovvero:

- RATA DI RIFERIMENTO, indicativa di mese e anno di retribuzione

- ID CEDOLINO, con numerazione progressiva convenzionale

2. AREA INFORMATIVA SUPERIORE

La sezione riporta tutte le informazioni relative all’anagrafica del dipendente, all’Ente di appartenenza, alla posizione giuridico economica del lavoratore, al dettaglio delle detrazioni e agli estremi di pagamento.

- ANAGRAFICA DEL DIPENDENTE: contiene i dati anagrafici dell’intestatario del cedolino ovvero cognome e nome, codice fiscale, data di nascita, domicilio fiscale e numero di partita. In particolare, il numero di partita è un codice di iscrizione che identifica in modo univoco il dipendente nel sistema NoiPA.

- ENTE DI APPARTENENZA: riporta i dati dell’amministrazione di appartenenza ovvero ufficio responsabile, codice fiscale dell’Ente e ufficio di servizio

- POSIZIONE GIURIDICO ECONOMICA: contiene i dati giuridico-economici del dipendente quali il livello di inquadramento professionale, la tipologia di liquidazione spettante (TFS/TFR), la tipologia del contratto di lavoro (ad es. tempo indeterminato), la qualifica professionale e la Cassa Previdenziale cui il lavoratore è iscritto. Tali informazioni identificano la posizione professionale del dipendente e sono necessarie per calcolare l’importo economico spettante. A titolo esemplificativo il primo carattere del codice della qualifica individua il comparto di contrattazione collettiva di appartenenza, come ad esempio: “X” identifica il comparto Ministeri; “K” il comparto Scuola, “L” i Dirigenti, “H” i Magistrati, “W” i vigili del Fuoco, ecc. I dati della posizione giuridico economica sono evidenziati nell’immagine sottostante.

- DETTAGLIO DELLE DETRAZIONI: tali dati indicano l’importo totale delle detrazioni sia di base che per carichi di famiglia. Tale importo diminuisce l’imposta sul reddito delle persone fisiche (IRPEF) calcolata, in base alle aliquote vigenti, sull’imponibile fiscale al netto delle ritenute previdenziali.

- ESTREMI DI PAGAMENTO: riporta le informazioni relative alle modalità di pagamento dello stipendio (ad es. accredito su c/c bancario, codice IBAN, indirizzo filiale e data di esigibilità della valuta).

3. DATI RIEPILOGATIVI DELLA RETRIBUZIONE

In questa sezione vengono indicati i dati di riepilogo delle retribuzione, ovvero i soli importi totali riguardanti:

- COMPETENZE FISSE: stipendio base e altri assegni

- COMPETENZE ACCESSORIE: assegni accessori

- RITENUTE: suddivise in previdenziali e fiscali e altri tipi di ritenute

- CONGUAGLI PREVIDENZIALI E FISCALI

Viene data evidenza dei totali lordi e netti, e anche del quinto cedibile.

4. AREA INFORMATIVA INFERIORE

La sezione contiene gli importi progressivi e i codici bidimensionali necessari alla certificazione del cedolino.

- IMPORTI PROGRESSIVI: l’imponibile e l’IRPEF dell’anno corrente (AC), l’imponibile e l’IRPEF dell’anno precedente (AP) e le aliquote IRPEF media e massima.

LA SECONDA PAGINA

La seconda pagina del cedolino è composta dalle informazioni riepilogative già presenti nella prima pagina e da ulteriori elementi di dettaglio:

1. INTESTAZIONE DEL CEDOLINO

Riporta i medesimi campi dell’intestazione della prima pagina ovvero la rata di riferimento e l’ID del cedolino.

2. AREA INFORMATIVA SUPERIORE

Riporta le informazioni già presenti nella prima pagina; nello specifico l’anagrafica della persona e l’Ente di appartenenza

3. DATI DI DETTAGLIO DELLA RETRIBUZIONE

- COMPETENZE FISSE: stipendio e altri eventuali assegni (ad esempio indennità di amministrazione, assegno al nucleo familiare, arretrati a credito, ecc.)

- COMPETENZE ACCESSORIE: ogni tipo di assegno accessorio (ad es. per lavoro straordinario)

- RITENUTE: previdenziali, fiscali al netto delle detrazioni e altri tipi di ritenute (ad es. ritenute sindacali)

- CONGUAGLI FISCALI E PREVIDENZIALI: ad es. addizionale regionale all’IRPEF, addizionale comunale saldo e addizionale comunale acconto, ecc.

4. AREA INFORMATIVA INFERIORE

Riporta i medesimi importi progressivi della prima pagina logica