Aggiornato il 08.01.2026 alle 17:38

Riduzione Irpef dal 35 al 33%, un docente di fascia stipendiale 28 ci guadagna poco più di 100 euro l’anno

Con la legge di bilancio 2026 il calcolo dell’Irpef negli stipendi dei docenti sarà diverso rispetto al 2025, infatti per le quote da redditi di lavoro dipendente e assimilati con contratto a tempo indeterminato, fino a 28.000 euro ci sarà una ritenuta irpef pari al 23%, mentre per la parte di quote oltre i 28.000 ma entro i 50.000 la ritenuta la ritenuta irpef scende dal 35 al 33%.

Facciamo due conti

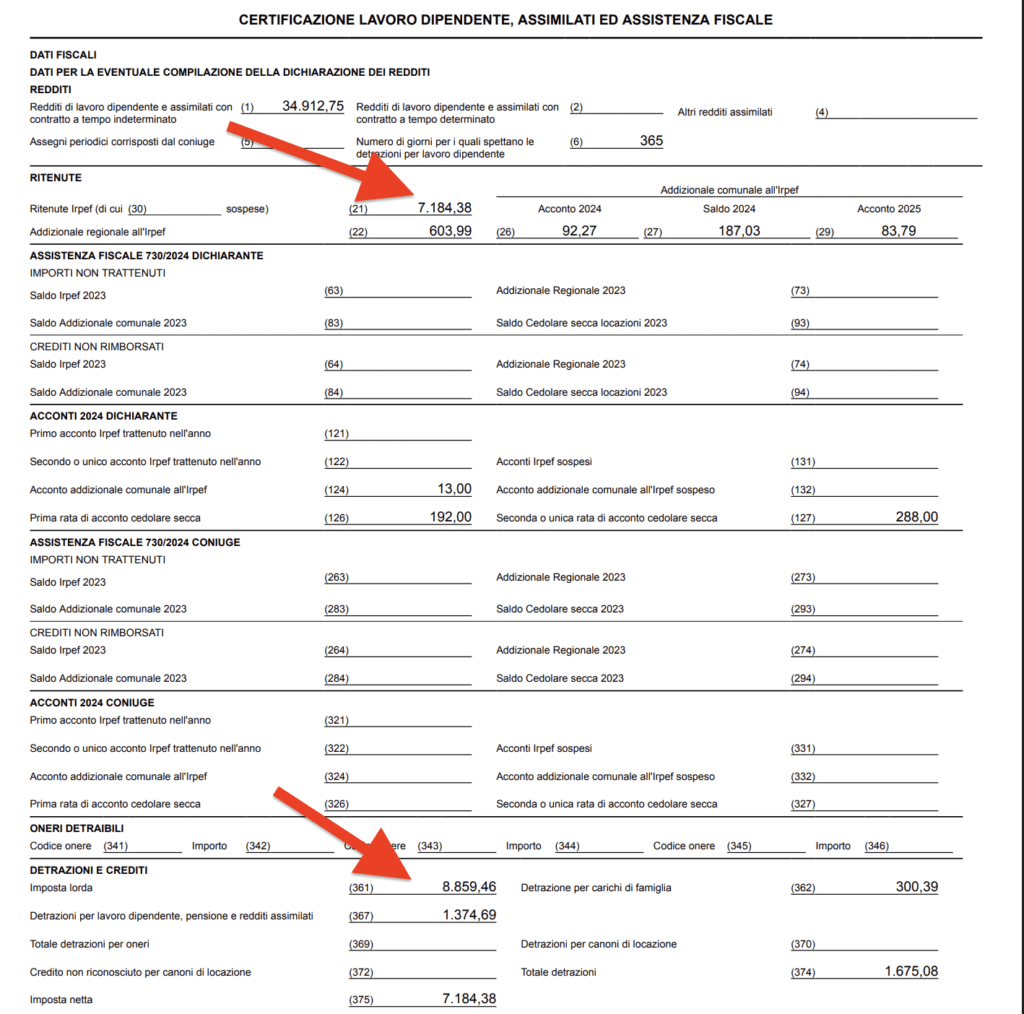

In una CU (Certificazione Unica) del 2025 vediamo una situazione del genere:

Su un reddito complessivo di lavoro dipendente e assimilati con contratto a tempo indeterminato, di un docente con fascia stipendiale 28, pari a 34.912,75 euro, le ritenute irpef 2025 complessive, al lordo, risultano essere pari 8.859,46 euro. Sottraendo le dovute detrazioni per lavoro dipendente e carichi di famiglia, ovvero 1.675,08 euro, la ritenuta irpef netta è stata nel 2025 pari a 7.184,38 euro.

Con la legge di bilancio 2026, approvata in via definitiva il 30 dicembre 2025 si è disposta la revisione della disciplina dell’imposta sul reddito delle persone fisiche, mantenendo al 23% la ritenuta irpef lorda fino a 28.000 di reddito e abbassando al 33% l’irpef lorda per le quote di reddito da 28.001 fino a 50.000 euro. Alla luce di questa modifica delle percentuali irpef, un docente in fascia stipendiale 28 che nel 2026 dovesse avere un reddito di lavoro dipendente e assimilati con contratto a tempo indeterminato pari a 35.000 euro andrebbe ad avere un’imposta di ritenuta irpef lorda pari a 8.750 euro, che, al netto delle detrazioni per lavoro dipendente e carichi di famiglia, sarà di euro 7.075.

Risparmio massimo stimato

Per riepilogare i risparmi minimi e massimi stimati che si potrebbero avere nell’anno solare 2026 con la revisione dell’Irpef dal 35 al 33% sui redditi di lavoro dipendente e assimilati con contratto a tempo indeterminato, facciamo una tabella riepilogativa:

Reddito lordo di lavoro dipendente | Forchetta tra minimo e massimo dell’IRPEF 2026 |

|---|---|

| Fino ad un max € 25.000 | € 0 |

| da € 25.001 a € 30.000 | da € 0 a € 40 |

| da € 30.001 a € 35.000 | da € 40 a € 140 |

| da € 35.001 a € 40.000 | da € 140 a € 240 |

| da € 40.001 a € 45.000 | da € 240 a € 340 |

| da € 45.001 a € 50.000 | da € 340 a € 440 |

| da € 50.001 a € 200.000 | l’irpef rimane al 43% come nel 2025 |

| |