Modello 730/2022, tutte le scadenze e le spese d’istruzione che si possono detrarre

A partire dal 23 maggio 2022 i contribuenti possono accedere alla dichiarazione precompilata per presentare, in maniera autonoma, il modello 730/2022. Il termine ultimo è fissato al 30 settembre.

Per la trasmissione del modello ci si può fare anche assistere da un CAF o da un professionista abilitato.

Possono utilizzare il modello 730 precompilato o ordinario, i contribuenti che nel 2021 sono pensionati o lavoratori dipendenti.

Può utilizzarlo anche il personale della scuola con contratto di lavoro a tempo determinato. Questi contribuenti possono presentare il 730 precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi al sostituto d’imposta o a un Caf-dipendenti o a un professionista abilitato, se il contratto dura almeno dal mese di settembre dell’anno 2021 al mese di giugno dell’anno 2022.

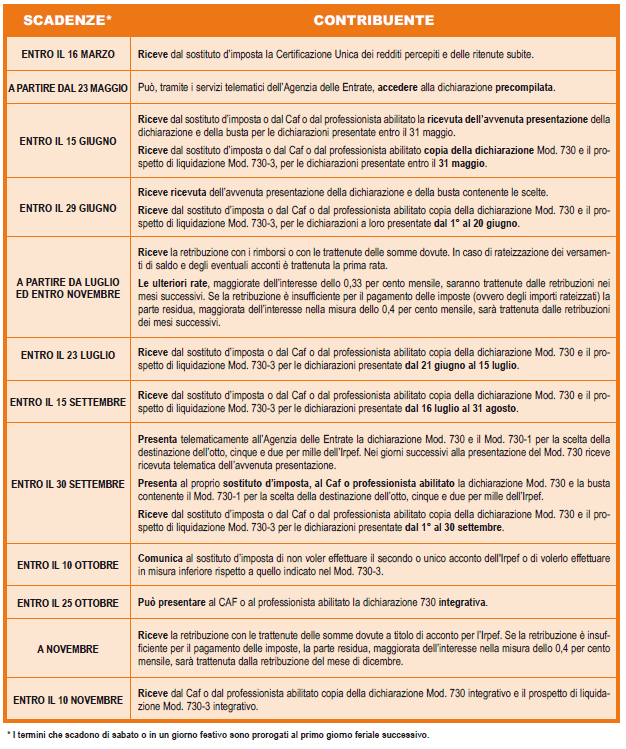

Scadenze

Queste sono le scadenze che è necessario tenere presenti:

Spese di istruzione

Tra le varie spese che è possibile portare in detrazione, ci sono anche le spese di istruzione sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado.

Per queste spetta una detrazione del 19%, per un importo annuo non superiore a 800 euro per ciascun alunno o studente. La detrazione spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per il contribuente stesso.

Se la spesa riguarda più di un alunno, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 12 e la spesa sostenuta con riferimento a ciascun ragazzo.

Tra i contributi volontari detraibili sono compresi, ad esempio:

- le spese per la mensa scolastica e per i servizi scolastici integrativi quali l’assistenza al pasto e il pre e post scuola;

- le spese per le gite scolastiche e per l’assicurazione della scuola;

- le spese per il servizio di trasporto scolastico;

- i contributi finalizzati all’ampliamento dell’offerta formativa deliberati dagli organi d’istituto (ad esempio corsi di lingua e di teatro, svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza).

Questa detrazione non è cumulabile con quella prevista per le erogazioni liberali alle istituzioni scolastiche per l’ampliamento dell’offerta formativa che sono indicate con il codice 31.